Περίληψη

Η ενεργειακή αναβάθμιση του κτιριακού αποθέματος αποτελεί κύρια μέριμνα στην κατεύθυνση ενεργειακής αναβάθμισης. Η διοχέτευση των πόρων και η αποτελεσματικότητα των προγραμμάτων που τίθενται σε εφαρμογή σε αυτή την κατεύθυνση εμφανίζονται αμφίβολα. Τα αποτελέσματα κρίνονται ανάλογα τον φορέα υπό διαφορετικό πρίσμα. Παρακάτω διερευνάται μέσα από ανοιχτά ανεπεξέργαστα στοιχεία συμμετοχής η χωρική και κοινωνική διάσταση μιας από τις προσπάθειες σε αυτή την κατεύθυνση, του προγράμματος «Εξοικονόμηση Κατ΄ Οίκον».

Επιχειρείται ο εντοπισμός του αποτυπώματος του και της κτηριακής αναβάθμισης που επέφερε σε

πολεοδομικό επίπεδο στη Μητροπολιτική Αθήνα κατά κύριο λόγο αλλά και κατ επέκταση σε όλο το

λεκανοπέδιο και κρίνεται ως προς αυτό. 1

Εισαγωγή- Μεθοδολογία

Στα πλαίσια συμμόρφωσης της Ελλάδας με τους κανόνες της Ευρωπαϊκής Ένωσης που αφορούν την εξοικονόμηση ενέργειας και την μείωση της εκπομπής ρύπων, μια σειρά δράσεων έχουν τεθεί σε εφαρμογή. Μεγάλης σημασίας είναι οι αλλαγές που πραγματοποιούνται στον τομέα των κατασκευών. Η ανοικοδόμηση διαδραμάτισε πάντα σημαντικό παράγοντα της ελληνικής πραγματικότητας και οικονομίας, επηρεάζοντας και διαμορφώνοντας τα κοινωνικά δρώμενα σε σημαντικό βαθμό. Η συχνά απαιτούμενη ταχύτητα της κατασκευής και επιπλέον το σύστημα αντιπαροχής, υπαγόρευσαν ένα σύστημα δόμησης διαφορετικό από το αντίστοιχο της υπόλοιπης Ευρώπης, και είχαν σαν συνέπεια την αποσπασματική και ασχεδίαστη ανοικοδόμηση του Λεκανοπεδίου. Το αποτέλεσμα της βιαστικής και μικρού κόστους κατασκευής οδήγησε σε κτιριακές εγκαταστάσεις χαμηλών προδιαγραφών και υψηλών ενεργειακών καταναλώσεων.

Στην κατεύθυνση των διεθνών προτύπων και του εκσυγχρονισμού του δομημένου όγκου, θεσπίστηκε το 2010 ο Κανονισμός Ενεργειακής Απόδοσης Κτιρίου (ΚΕνΑΚ) που ορίζει τις μέγιστες επιτρεπόμενες τιμές του συντελεστή θερμοπερατότητας που μπορεί να παρουσιάζει το κέλυφος του κτιρίου, και την απόδοση των μηχανολογικών εγκαταστάσεων καθώς και το Ενεργειακό Πιστοποιητικό που υπολογίζει την ενεργειακή κατάταξη του υπάρχοντος κτίσματος. Σε ότι αφορά στην αναβάθμιση του ήδη κτισμένου όγκου, ενθαρρύνονται σειρά παρεμβάσεων είτε στο κέλυφος του, είτε στις μηχανολογικές εγκαταστάσεις που αφορούν: τη θερμομόνωση του κελύφους, την αντικατάσταση των κουφωμάτων με ενεργειακά, τη χρήση ΑΠΕ, τα συστήματα θέρμανσης και της πηγής ενέργειας που χρησιμοποιείται, τα συστήματα ψύξης και την τοποθέτηση αυτοματισμών και έξυπνων συστημάτων.

Η συγκυρία της οικονομικής κρίσης δεν αφήνει περιθώριο για μεγάλες δαπάνες και παρεμβάσεις εξοικονόμησης ενέργειας. Κρίνεται επομένως απαραίτητη η δημιουργία κινήτρων για τους ιδιοκτήτες παλαιότερων κτισμάτων ούτως ώστε να λάβουν υπ΄ όψιν τους την πιθανότητα εκσυγχρονισμού της ιδιοκτησίας τους. Τα κίνητρα είναι κυρίως οικονομικά και αφορούν στην επιδότηση ή οικονομική ελάφρυνση των ιδιοκτητών, ανάλογα την περίπτωση. Η χρηματική ενίσχυση φτάνει με τη μορφή χρηματοδότησης από την ΕΕ. Το «Εξοικονόμηση Κατ οίκον» είναι ένα τέτοιο πρόγραμμα που μόλις ολοκληρώθηκε. Η διάρκεια εφαρμογής του ήταν από το 2011 έως το 2015. Στόχο είχε την αναβάθμιση αποκλειστικά κτιρίων κατοικιών.

Παρακάτω επιχειρούμε την αξιολόγηση του σε επίπεδο εκδήλωσης ενδιαφέροντος και κατανομής πόρων στο σύνολο της Περιφέρειας Αττικής, με έμφαση στη μητροπολιτική Αθήνα. Τα αποτελέσματα της αξιολόγησης θα μας δώσουν το αποτύπωμα του εγχειρήματος, εμφανίζοντας τις περιοχές κατοικίας του πολεοδομικού συγκροτήματος Αθηνών, αλλά και των λοιπών περιαστικών δήμων που χρίζουν αναβάθμισης και παράλληλα χαρακτηρίστηκαν επιλέξιμες σύμφωνα με τα καθοριζόμενα κριτήρια. Στην κοινωνική διάσταση αυτού του αποτυπώματος, εξετάζουμε την κατανομή των οικονομικών κατηγοριών των ωφελουμένων εντός Αττικής και Μητροπολιτικής Αθήνας. Με περαιτέρω εμβάθυνση στα στοιχεία που επεξεργαζόμαστε, είναι δυνατόν να παρουσιαστεί και η κατανομή των πόρων σε επίπεδο επιλέξιμης δαπάνης, την οποία στα πλαίσια του προγράμματος θα αναφέρουμε ως «παρέμβαση». Τα στοιχεία παρουσιάζουν τις ομάδες εκείνες των επαγγελματιών/εμπόρων που επωφελήθηκαν ανά παρέμβαση, εξυπηρετώντας στην ανάγνωση του προγράμματος υπό το πρίσμα της τόνωσης της ελληνικής αγοράς. Τέλος, στα πλαίσια κριτικής ανάγνωσης των αποτελεσμάτων της έρευνας, σε συνδυασμό με τα κίνητρα του προγράμματος, γίνεται προσπάθεια να απομονωθούν τα σημεία στα οποία εντοπίστηκε προβληματική η λειτουργία του. Τα προβλήματα αναζητούνται σε επίπεδο κοινωνικών ομάδων, εμπόρων και συνολικής εκτέλεσης.

Για να μπορέσουμε να εξάγουμε συμπεράσματα σε ότι αφορά στην απήχηση και την ευόδωση του προγράμματος, εξετάζουμε αρχικά τα κριτήρια που θέτει το πρόγραμμα για την επιλογή των ωφελουμένων. Αυτά είναι κοινωνικά, οικονομικά και κριτήρια ως προς το αποτέλεσμα της παρέμβασης που επιθυμεί ο υποψήφιος ωφελούμενος να πραγματοποιήσει.

Καθώς οι επιλαχόντες ιδιοκτήτες, αλλά και η αναλυτική χρηματοδότησή τους, είναι ανοιχτά και αναρτημένα από το Εθνικό Ταμείο Επιχειρηματικότητας και Ανάπτυξης, το οποίο είναι και υπεύθυνο για την διαχείριση του προγράμματος, μας παρέχονται από τους αναρτημένους «πίνακες ωφελουμένων» αναλυτικά τα στοιχεία που θα μας βοηθήσουν στην εξαγωγή συμπερασμάτων. Τα στοιχεία που χρησιμοποιούνται προκύπτουν από την επεξεργασία του συνολικού όγκου πρωτογενούς, ανεπεξέργαστης μέχρι σήμερα, πληροφορίας που παρέχεται, η οποία κατηγοριοποιήθηκε και μελετήθηκε με βάση τις ανάγκες της παρούσας έρευνας. Παρά το γεγονός ότι τα στοιχεία αφορούν το σύνολο της χώρας, στην προκειμένη περίπτωση θα διαχωριστούν και θα ληφθούν υπ΄ όψιν μόνο αυτά που αφορούν την Περιφέρεια Αττικής. Η επεξεργασία και ο διαχωρισμός θα φτάσει τόσο σε επίπεδο Περιφερειακής Ενότητας, όσο και σε επίπεδο δήμων, για να μπορέσει να επιτευχθεί όσο το δυνατόν σαφέστερη εικόνα της κατανομής και απορρόφησης των πόρων του προγράμματος.

Μέσα από την κατηγοριοποίηση που γίνεται, καταρτίζονται χάρτες και διαγράμματα που μας επιτρέπουν την χωρική ανάγνωση της πληροφορίας που αντλήθηκε. Σε μορφή χαρτών και ποσοστών θα προσδιορίζονται χωριστά το ποσοστό κατανομής των πόρων ανά περιοχή, οι κοινωνικές ομάδες που απέκτησαν πρόσβαση στην επιδότηση ανά περιοχή, ενώ διαγραμματικά θα παρουσιαστεί και θα διαπιστωθεί μέσω της κατανομής των χρημάτων ανά παρέμβαση, αν και ποιο κομμάτι της αγοράς τονώθηκε και σε ποιο βαθμό. Στα πλαίσια της ανάγνωσης και αξιολόγησης των προβλημάτων που προέκυψαν κατά την εφαρμογή του προγράμματος, οι πληροφορίες αντλούνται δειγματοληπτικά και με προσωπική επαφή με εμπόρους, ενεργειακούς επιθεωρητές, εκπροσώπους τραπεζών και ενδιαφερομένων να ενταχθούν στο πρόγραμμα.

1. Αναλυτική επεξεργασία δεδομένων

1.1 Κατανομή σε επίπεδο Π.Ε. Αττικής

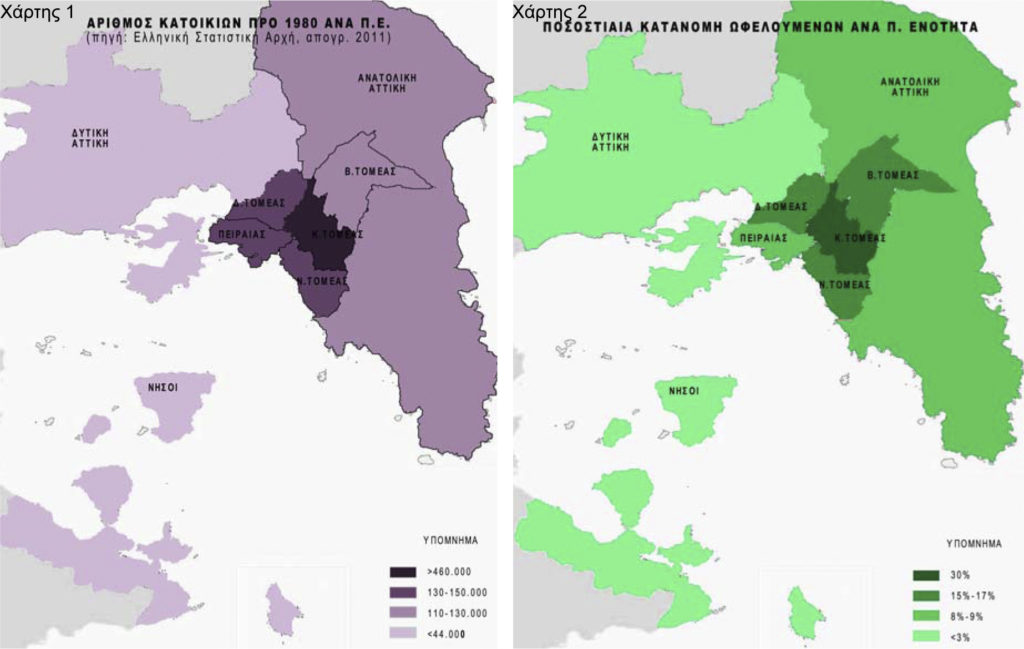

Μετά από επεξεργασία πρωτογενούς υλικού και όγκου πληροφορίας, ομαδοποιήθηκαν οι ωφελούμενοι ανά Περιφερειακή Ενότητα και υπολογίστηκαν τα ποσοστά κατανομής τους στο λεκανοπέδιο τα οποία και παρουσιάζονται στο παρακάτω διάγραμμα. Το ενδιαφέρον επικεντρώνεται στη Μητροπολιτική Αθήνα με τους πέντε επιμέρους τομείς της να συγκεντρώνουν το 87% των αιτήσεων. Ακολουθεί η Περιφερειακή Ενότητα Ανατολικής Αττικής, με ποσοστό που οριακά το ξεπερνά αυτό της Π.Ε. Πειραιά, και στο τέλος έχουμε τη Δυτική Αττική με ποσοστό οριακά μεγαλύτερο από αυτό της Περιφερειακής Ενότητας Νήσων.

Μετά από επεξεργασία πρωτογενούς υλικού και όγκου πληροφορίας, ομαδοποιήθηκαν οι ωφελούμενοι ανά Περιφερειακή Ενότητα και υπολογίστηκαν τα ποσοστά κατανομής τους στο λεκανοπέδιο τα οποία και παρουσιάζονται στο παρακάτω διάγραμμα. Το ενδιαφέρον επικεντρώνεται στη Μητροπολιτική Αθήνα με τους πέντε επιμέρους τομείς της να συγκεντρώνουν το 87% των αιτήσεων. Ακολουθεί η Περιφερειακή Ενότητα Ανατολικής Αττικής, με ποσοστό που οριακά το ξεπερνά αυτό της Π.Ε. Πειραιά, και στο τέλος έχουμε τη Δυτική Αττική με ποσοστό οριακά μεγαλύτερο από αυτό της Περιφερειακής Ενότητας Νήσων.

Δεν προκαλεί έκπληξη το με διαφορά αυξημένο ποσοστό που αναλογεί στον Κεντρικό Τομέα Αθηνών. Το μεγάλο και παλαιό κτιριακό απόθεμα που συγκεντρώνει αποτελεί σαφώς κύριο στόχο τέτοιων προγραμμάτων αναβάθμισης. Από το 87% που αναλογεί στη μητροπολιτική Αθήνα, το 30% εντοπίζεται στον Κεντρικό Τομέα ενώ στους υπόλοιπους τρεις τομείς, Νότιο, Βόρειο και Δυτικό, σχεδόν ισοκατανέμεται το εναπομένον ποσοστό. Ενδιαφέρον παρουσιάζει το γεγονός πως η Περιφερειακή Ενότητα Πειραιά, συγκεντρώνει ποσοστό 9% από το σύνολο των αιτήσεων εντός Αττικής, ενώ η Ανατολική Αττική συγκεντρώνει το 8%. Η ψαλίδα ανάμεσα στις περιοχές αυτές αναμενόταν μεγαλύτερη καθώς η περιφερειακή ενότητα Πειραιά, είναι σαφώς πιο πυκνοδομημένη και πιο «γερασμένη» από την Ανατολική Αττική και θεωρητικά χρήζει αμεσότερης επέμβασης στα πλαίσια της ενεργειακής αναβάθμισης. Εμβαθύνοντας δε και στα ποσά που δαπανήθηκαν στις δύο περιοχές, η Ανατολική Αττική ξεπερνά σε ποσοστό την Περιφερειακή Ενότητα Πειραιά καθώς απορρόφησαν αντίστοιχα το 10% και το 9% των συνολικών κονδυλίων του προγράμματος για την Αττική. Από τα στοιχεία της Ελληνικής Στατιστικής Αρχής και της απογραφής του 2011 αντλούμε στοιχεία που αφορούν το κτιριακό απόθεμα των περιφερειών της Αττικής και συγκεκριμένα των κατοικιών. Για να εισάγουμε ένα σημείο αναφοράς και να πραγματοποιηθεί σύγκριση, θεωρούμε τα κτίρια προ του 1980, πριν δηλαδή θεσπιστεί ο Κανονισμός Θερμομόνωσης Κτιρίων (1979) είναι τα πλέον χρήζοντα αναβάθμισης.

Πίνακας 1

(Πηγή: Πίνακας Β15. Απογραφή Πληθυσμού – Κατοικιών 2011. Κανονικές κατοικίες κατά περίοδο κατασκευής, Ελληνική Στατιστική Αρχή.

Περιγραφή |

Σύνολο |

Περίοδος κατασκευής |

Μερικό σύνολο

|

|||||||

Πριν από το 1945 |

1946-1960 |

1961-1970 |

1971-1980 |

1981-1990 |

1991-2000 |

2001-2005 |

2006 και μετά |

|||

Περιφέρεια Αττικής |

2.118.743 |

51.448 |

156.235 |

406.949 |

603.916 |

325.388 |

249.741 |

173.700 |

151.366 |

1.218.548 |

Περιφερειακή ενότητα Κεντρικού Τομέα ΑΘηνών |

625.811 |

14.240 |

63.060 |

195.254 |

194.064 |

55.057 |

40.765 |

33.929 |

29.442 |

466.618 |

Περιφερειακή ενότητα Βορείου Τομέα Αθηνών |

286.087 |

3.967 |

16.006 |

28.309 |

79.096 |

60.976 |

49.486 |

25.511 |

22.736 |

127.378 |

Περιφερειακή ενότητα Δυτικού Τομέα Αθηνών |

235.730 |

2.826 |

20.099 |

43.541 |

71.765 |

38.486 |

26.474 |

17.797 |

14.742 |

138.231 |

Περιφερειακή ενότητα Νοτίου Τομέα Αθηνών |

275.396 |

2.945 |

15.112 |

44.066 |

88.305 |

47.716 |

36.603 |

21.424 |

19.225 |

150.428 |

Περιφερειακή ενότητα Ανατολικής Αττικής |

305.503 |

7.222 |

10.544 |

27.833 |

64.401 |

65.060 |

55.106 |

40.922 |

34.415 |

110.000 |

Περιφερειακή ενότητα Δυτικής Αττικής |

81.280 |

2.503 |

5.355 |

10.025 |

16.670 |

16.462 |

13.800 |

9.063 |

7.402 |

34.553 |

Περιφερειακή ενότητα Πειραιώς |

239.485 |

9.235 |

20.346 |

45.877 |

72.009 |

30.590 |

21.325 |

21.473 |

18.630 |

147.467 |

Περιφερειακή ενότητα νήσων |

69.451 |

8.510 |

5.713 |

12.044 |

17.606 |

11.041 |

6.182 |

3.581 |

4.774 |

43.873 |

Το σύνολο που παρουσιάζεται επιβεβαιώνει την ανάγκη επέμβασης στην περιφερειακή ενότητα

Πειραιά και δε δικαιολογεί εξίσωση του αριθμού των αιτήσεων με την περιφερειακή ενότητα

Ανατολικής Αττικής. Ο αριθμός κατοικιών κτισμένων πριν το 1980 είναι ίσος και μεγαλύτερος από

τους τομείς του λεκανοπεδίου, πλην του κεντρικού, τη στιγμή που το ποσοστό συμμετοχής του

στο πρόγραμμα είναι σχεδόν το μισό από αυτούς. Κάτι αντίστοιχο δεν παρατηρείται στη Δυτική

Αττική η οποία παρουσιάζει ποσοστά αιτήσεων και δαπανών πολύ χαμηλά και οριακά

μεγαλύτερα από τα αντίστοιχα της Περιφερειακής Ενότητας Νήσων, γεγονός που συμβαδίζει και

με τα χαμηλότερα σε αριθμό αποτελέσματα της απογραφής των κτιρίων.

Πλήθος παραγόντων μπορούν να συνετέλεσαν στο παραπάνω αποτέλεσμα. Ο βαθμός ενημέρωσης και κινητοποίησης των ιδιοκτητών ανά περιοχή, αν και δεν είναι δυνατόν να προσδιοριστεί, είναι πιθανός παράγοντας. Γνωρίζουμε πως, ωφελούμενοι που επρόκειτο να ενταχθούν στην πρώτη κατηγορία, με εισόδημα δηλαδή μικρότερο των 12.000€, δεν ήταν δυνατό να συμμετάσχουν στο πρόγραμμα χωρίς να παρουσιάσουν εγγυητή προς τον χρηματοπιστωτικό οργανισμό με τον οποίο θα συνεργάζονταν, γεγονός που μπορεί να καταστεί αποτρεπτικό για κάποιον ιδιοκτήτη. Επιπλέον γνωρίζουμε πως, ακόμα και στην περίπτωση παρουσίας εγγυητή, η τράπεζα διατηρούσε τη δυνατότητα και το δικαίωμα να απορρίψει την αίτηση του ωφελουμένου προτού φτάσει στο υπουργείο για τον έλεγχο της πληρότητας των κριτηρίων του προγράμματος, αν διαπίστωνε μετά από έλεγχό της, πως ο αιτούμενος είχε βεβαρημένες ή μη εξυπηρετούμενες οικονομικές υποχρεώσεις προς αυτήν ή άλλες τράπεζες. Από τα στοιχεία που αντλήσαμε είναι αποδεικνύεται πως η πλειοψηφία των αιτήσεων σε όλες τις περιφερειακές ενότητες, αφορούσε ωφελούμενους που εντάχθηκαν στην πρώτη κατηγορία, αυτή του χαμηλότερου εισοδήματος, δεν μπορούμε όμως να γνωρίζουμε το πλήθος των αντίστοιχων μη εγκεκριμένων από την τράπεζα αιτήσεων. Εξετάζοντας το ενδιαφέρον παράλληλα που δόθηκε στην αναβάθμιση κατοικιών της Ανατολικής Αττικής, βλέπουμε πως η περιοχή έχει πλέον φτάσει σε επίπεδα οικιστικής ανάπτυξης τα οποία παύουν να χαρακτηρίζουν μια εξωαστική περιοχή και δίνεται βάση στην ποιότητα του κτιριακού όγκου που την απαρτίζει. Είναι γνωστό άλλωστε πως οι περιοχές της Ανατολικής Αττικής μετατρέπονται σε περιοχές πρώτης κατοικίας, γεγονός που προμηνύει διαφορετική αντιμετώπιση και φροντίδα κατασκευής.

1.2 Κατανομή σε επίπεδο δήμων της Μητροπολιτικής Αθήνας

1.2.1 Π.Ε. Κεντρικού Τομέα

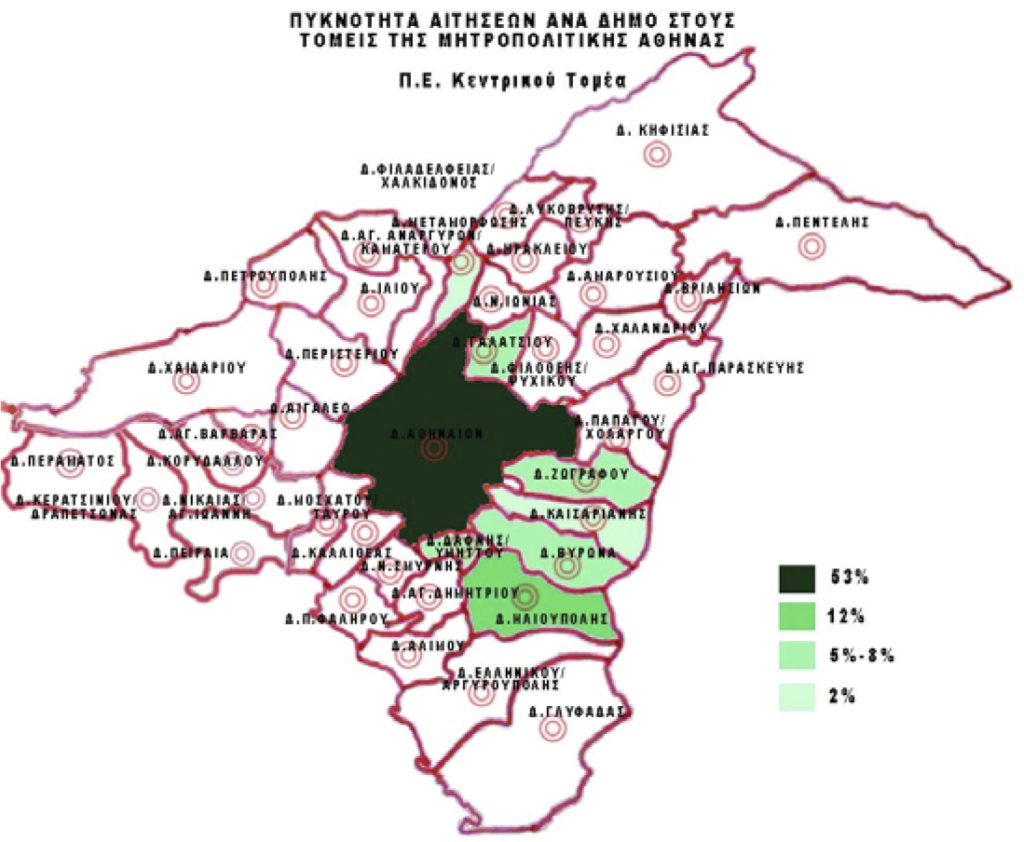

Στην περιφερειακή ενότητα Κεντρικού Τομέα, ο δήμος Αθηναίων συγκέντρωσε πάνω από τις μισές αιτήσεις που υπάχθηκαν στο πρόγραμμα. Το 53% αντιστοιχεί στο δήμο Αθηναίων, με το δήμο Ηλιούπολης να ακολουθεί με μόλις 12% και το δήμο Ζωγράφου με μόλις 8%. Το τελευταίο ποσοστό δεν είναι αναμενόμενο και ούτε αντιπροσωπευτικό του αριθμού κατοικιών του δήμου Ζωγράφου, ο οποίος μετά τον δήμο Αθηναίων, έχει με διαφορά τις περισσότερες καταγεγραμμένες κατοικίες στα όριά του. Η δε αριθμητική υπεροχή, αυξάνεται καθώς μεγαλώνει η παλαιότητα των κτισμάτων.2 Το χαμηλό ενδιαφέρον μπορεί να ερμηνευτεί από το είδος χρήσης των κατοικιών της περιοχής. Ο δήμος θεωρείται κατ εξοχήν «φοιτητική γειτονιά» και επομένως οι κατοικίες της περιοχής προορίζονται σε σημαντικό ποσοστό για ενοικίαση. Ο παράγοντας αυτός είναι πιθανόν να αποτέλεσε την αιτία του χαμηλού ενδιαφέροντος σε σχέση με το κτιριακό απόθεμα. Το ανάλογο φαινόμενο συμβαίνει και στο δήμο Αθηναίων ο οποίος, παρά το παραπλανητικό 53% των αιτήσεων που συγκεντρώνει, στην ουσία έχει αναβαθμίσει ένα πολύ μικρό ποσοστό από το τεράστιο κτιριακό του απόθεμα. Σε ότι αφορά στην κατανομή των ωφελουμένων με βάση τα οικονομικά τους κριτήρια, η πρώτη κατηγορία ωφελουμένων υπερέχει μεν από τις άλλες δύο, παρατηρείται ωστόσο αυξημένο ενδιαφέρον και από ωφελούμενους της δεύτερης εισοδηματικής κατηγορίας.

Στην περιφερειακή ενότητα Κεντρικού Τομέα, ο δήμος Αθηναίων συγκέντρωσε πάνω από τις μισές αιτήσεις που υπάχθηκαν στο πρόγραμμα. Το 53% αντιστοιχεί στο δήμο Αθηναίων, με το δήμο Ηλιούπολης να ακολουθεί με μόλις 12% και το δήμο Ζωγράφου με μόλις 8%. Το τελευταίο ποσοστό δεν είναι αναμενόμενο και ούτε αντιπροσωπευτικό του αριθμού κατοικιών του δήμου Ζωγράφου, ο οποίος μετά τον δήμο Αθηναίων, έχει με διαφορά τις περισσότερες καταγεγραμμένες κατοικίες στα όριά του. Η δε αριθμητική υπεροχή, αυξάνεται καθώς μεγαλώνει η παλαιότητα των κτισμάτων.2 Το χαμηλό ενδιαφέρον μπορεί να ερμηνευτεί από το είδος χρήσης των κατοικιών της περιοχής. Ο δήμος θεωρείται κατ εξοχήν «φοιτητική γειτονιά» και επομένως οι κατοικίες της περιοχής προορίζονται σε σημαντικό ποσοστό για ενοικίαση. Ο παράγοντας αυτός είναι πιθανόν να αποτέλεσε την αιτία του χαμηλού ενδιαφέροντος σε σχέση με το κτιριακό απόθεμα. Το ανάλογο φαινόμενο συμβαίνει και στο δήμο Αθηναίων ο οποίος, παρά το παραπλανητικό 53% των αιτήσεων που συγκεντρώνει, στην ουσία έχει αναβαθμίσει ένα πολύ μικρό ποσοστό από το τεράστιο κτιριακό του απόθεμα. Σε ότι αφορά στην κατανομή των ωφελουμένων με βάση τα οικονομικά τους κριτήρια, η πρώτη κατηγορία ωφελουμένων υπερέχει μεν από τις άλλες δύο, παρατηρείται ωστόσο αυξημένο ενδιαφέρον και από ωφελούμενους της δεύτερης εισοδηματικής κατηγορίας.

1.2.2 Π.Ε. Νότιου Τομέα

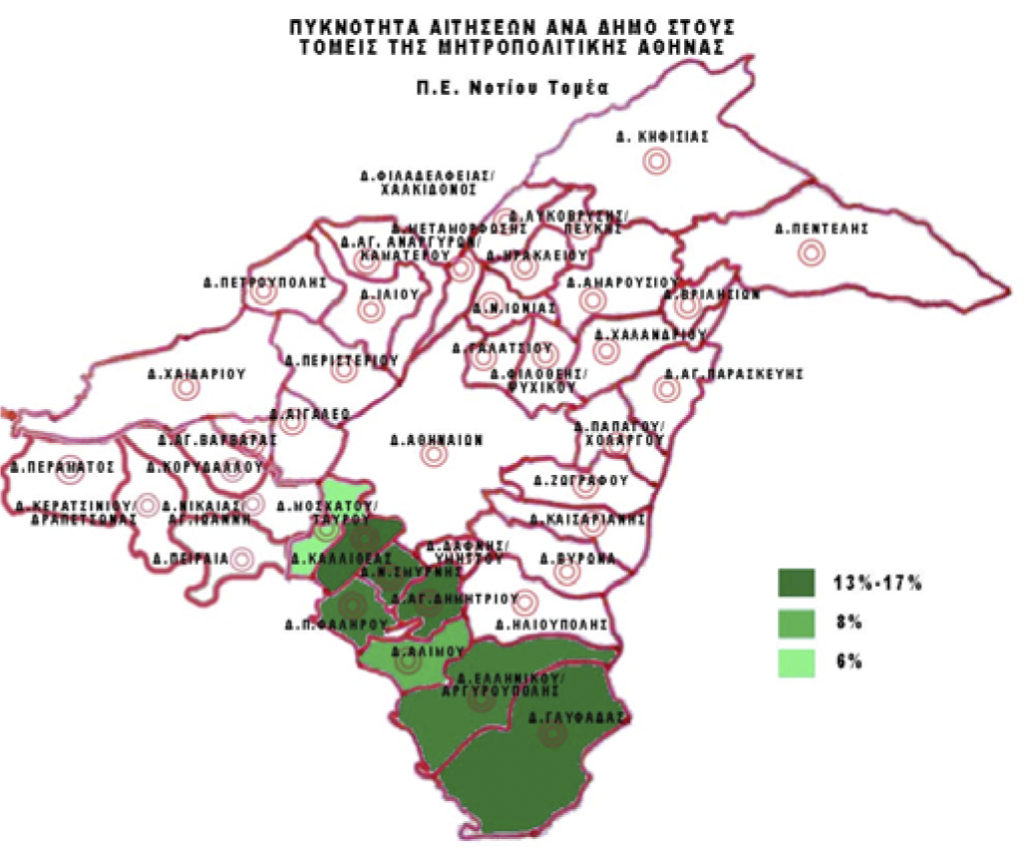

Στην περιφερειακή ενότητα Νοτίου Τομέα δεν συναντάμε μεγάλες διαφοροποιήσεις σε ότι αφορά στην κατανομή του ενδιαφέροντος ανά τους δήμους. Το ποσοστό 13%-17% αντιπροσωπεύει όλους τους δήμους εκτός των δήμων Μοσχάτου/Ταύρου και Αλίμου οι οποίοι ωστόσο είναι και οι δήμοι με τις λιγότερες κατοικίες στον τομέα.3 Το ενδιαφέρον εντοπίζεται στους δήμους με το μεγαλύτερο κτιριακό απόθεμα κατοικιών. Αυτοί είναι οι δήμοι Παλαιού Φαλήρου και Νέας Σμύρνης, οι οποίοι παρά τον μεγάλο αριθμό κατοικιών, διαθέτουν περιοχές εντός των ορίων τους με τιμή ζώνης άνω των 2.100€, πράγμα που απέτρεπε από τη συμμετοχή στο πρόγραμμα.4 Το ιδιαίτερο ενδιαφέρον παρουσιάζεται στο δήμο Καλλιθέας, του οποίου το 17% συμμετοχής, δεν αντιπροσωπεύει το περιθώριο αναβάθμισης που διαθέτει. Ο δήμος συγκεντρώνει υπερδιπλάσιο αριθμό κατοικιών στα όριά του από την πλειοψηφία των υπόλοιπων δήμων του τομέα και παρ’ όλ’ αυτά, το ποσοστό συμμετοχής του στο πρόγραμμα δεν αποκλίνει από αυτούς παρά μόνο για 2-3 μονάδες. Το σχετικά χαμηλό σε σχέση με τις κατοικίες, ποσοστό συμμετοχής του δήμου, δεν δικαιολογείται ούτε από τις τιμές ζώνης, οι οποίες δεν ξεπερνούν το όριο ένταξης στο πρόγραμμα5. Η μόνη διαφοροποίηση που παρατηρείται είναι αυτή των εισοδηματικών κριτηρίων ένταξης που παρά τη συνολική σχεδόν ίση εκδήλωση ενδιαφέροντος, δείχνει σαφώς μεγαλύτερη συμμετοχή ωφελουμένων που ανήκουν στην πρώτη εισοδηματική κατηγορία, σε σχέση με τους υπόλοιπους δήμους του τομέα.

Στην περιφερειακή ενότητα Νοτίου Τομέα δεν συναντάμε μεγάλες διαφοροποιήσεις σε ότι αφορά στην κατανομή του ενδιαφέροντος ανά τους δήμους. Το ποσοστό 13%-17% αντιπροσωπεύει όλους τους δήμους εκτός των δήμων Μοσχάτου/Ταύρου και Αλίμου οι οποίοι ωστόσο είναι και οι δήμοι με τις λιγότερες κατοικίες στον τομέα.3 Το ενδιαφέρον εντοπίζεται στους δήμους με το μεγαλύτερο κτιριακό απόθεμα κατοικιών. Αυτοί είναι οι δήμοι Παλαιού Φαλήρου και Νέας Σμύρνης, οι οποίοι παρά τον μεγάλο αριθμό κατοικιών, διαθέτουν περιοχές εντός των ορίων τους με τιμή ζώνης άνω των 2.100€, πράγμα που απέτρεπε από τη συμμετοχή στο πρόγραμμα.4 Το ιδιαίτερο ενδιαφέρον παρουσιάζεται στο δήμο Καλλιθέας, του οποίου το 17% συμμετοχής, δεν αντιπροσωπεύει το περιθώριο αναβάθμισης που διαθέτει. Ο δήμος συγκεντρώνει υπερδιπλάσιο αριθμό κατοικιών στα όριά του από την πλειοψηφία των υπόλοιπων δήμων του τομέα και παρ’ όλ’ αυτά, το ποσοστό συμμετοχής του στο πρόγραμμα δεν αποκλίνει από αυτούς παρά μόνο για 2-3 μονάδες. Το σχετικά χαμηλό σε σχέση με τις κατοικίες, ποσοστό συμμετοχής του δήμου, δεν δικαιολογείται ούτε από τις τιμές ζώνης, οι οποίες δεν ξεπερνούν το όριο ένταξης στο πρόγραμμα5. Η μόνη διαφοροποίηση που παρατηρείται είναι αυτή των εισοδηματικών κριτηρίων ένταξης που παρά τη συνολική σχεδόν ίση εκδήλωση ενδιαφέροντος, δείχνει σαφώς μεγαλύτερη συμμετοχή ωφελουμένων που ανήκουν στην πρώτη εισοδηματική κατηγορία, σε σχέση με τους υπόλοιπους δήμους του τομέα.

1.2.3 Π.Ε. Βόρειου Τομέα

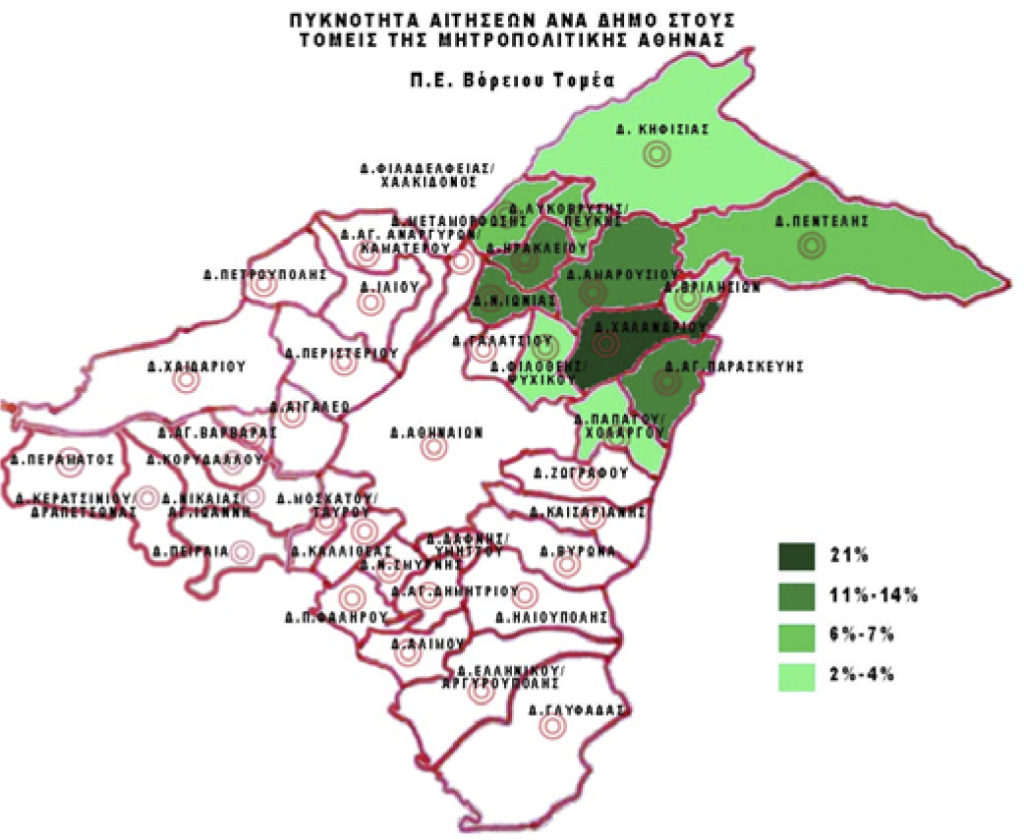

Στην περιφερειακή ενότητα Βορείου Τομέα ο οποίος είναι και ο τομέας με τους περισσότερους δήμους, αλλά και ο τομέας με το μικρότερο κτιριακό απόθεμα κτισμένο προ του 1980, αυξημένο ενδιαφέρον με 21% συμμετοχή παρατηρείται στο δήμο Χαλανδρίου, γεγονός επιθυμητό καθώς είναι ο δήμος με τις περισσότερες κατοικίες πριν και μετά το 1980.6 Ομαδοποιόντας στη συνέχεια τα αποτελέσματα, το ενδιαφέρον πέφτει σε ποσοστά συμμετοχής 11%-13% τους δήμους Αμαρουσίου, Αγίας Παρασκευής, Ηρακλείου και Νέας Ιωνίας, αποτελέσματα που αν και αρκετά χαμηλότερα από του δήμου Χαλανδρίου, είναι κατά τα άλλα συμβατά με το πλήθος των κατοικιών προ 1980. Το ενδιαφέρον παρουσιάζεται στους δήμους Παπάγου/Χολαργού και Κηφισιάς, οι οποίοι διατηρώντας κτιριακό απόθεμα αυξημένο στις τάξεις μεγέθους των προηγούμενων δήμων, παρουσιάζουν ωστόσο ποσοστά συμμετοχής της τάξης του 3%-4%. Λαμβάνοντας υπ όψιν πως οι περιοχές αυτές θεωρούνται κατ εξοχήν πλουσιότερες και πιο πολυτελείς, γνωρίζουμε πως αφενός παρουσιάζουν τιμές ζώνης σαφώς αυξημένες και κατά βάση μεγαλύτερες των 2.100€7 που ήταν το ανώτατο όριο για συμμετοχή στο πρόγραμμα, και αφετέρου πως τα εισοδήματα των ιδιοκτητών στην πλειοψηφία των περιπτώσεων θα υπέβαλαν ένταξη στην τρίτη κατηγορία ωφελουμένου, τη 2:Β με χρηματοδότηση 15%. Από τα αποτελέσματα του διαγράμματος 5 γίνεται σαφές πως το πρόγραμμα δεν υπήρξε δημοφιλές σε αυτή την κατηγορία ωφελουμένων. Τα υπόλοιπα αποτελέσματα δεν παρουσιάζουν κάποια αξιοσημείωτη διαφοροποίηση σε σχέση με τα γενικότερα ποσοστά συμμετοχής, κρίνοντας με βάση το κτιριακό απόθεμα και τη χρονολογία κατασκευής, με μόνη διαφορά τον δήμο Αμαρουσίου ο οποίος, μαζί με το δήμο Λυκόβρυσης/Πεύκης και οριακά το δήμο Π. Φαλήρου, αποτελούν τους μόνους δήμους της Μητροπολιτικής Αθήνας που εκδηλώθηκε μεγαλύτερο ενδιαφέρον από ωφελούμενους της δεύτερης εισοδηματικής κατηγορίας. Στο δήμο Αμαρουσίου ωστόσο η διαφοροποίηση είναι εμφανώς μεγαλύτερη από τους δύο άλλους δήμους που σημειώθηκαν.

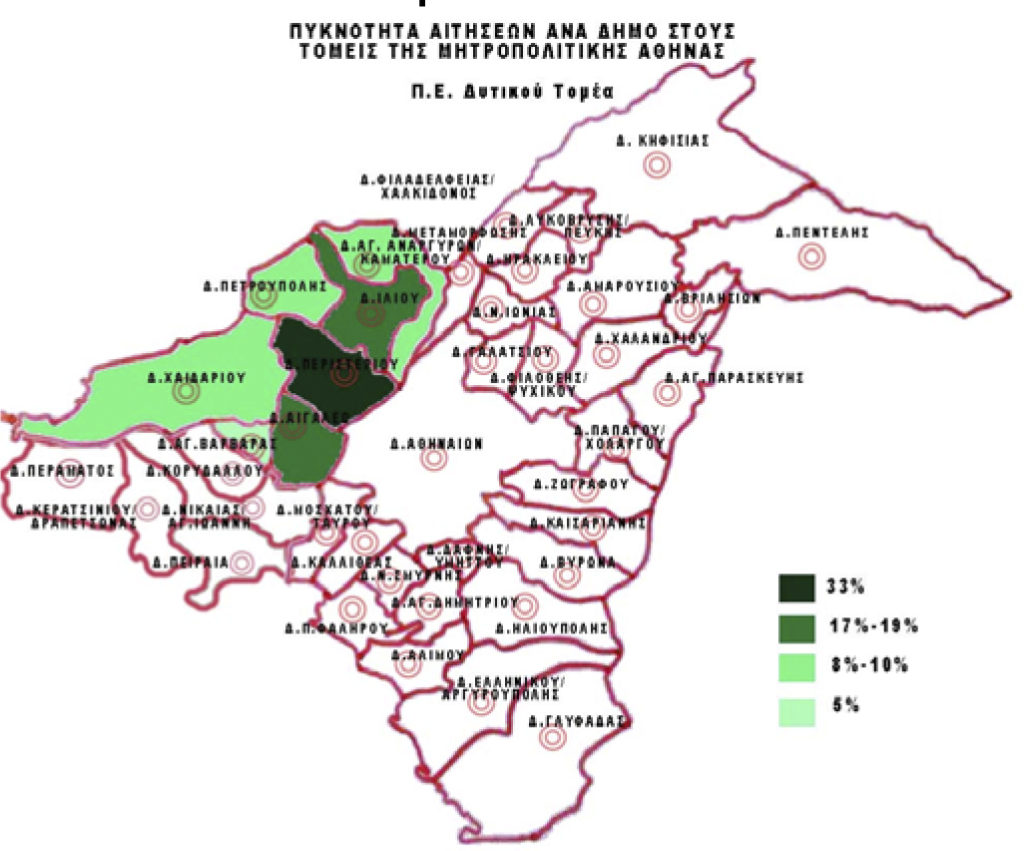

1.2.4 Π.Ε. Δυτικού Τομέα

Η περιφερειακή ενότητα Δυτικού Τομέα δεν παρουσιάζει εκπλήξεις στην κατανομή του ποσοστού συμμετοχής στο πρόγραμμα καθώς, ο δήμος με τη μεγαλύτερη συγκέντρωση κτιριακού αποθέματος κατοικιών 8, συγκεντρώνει και το μεγαλύτερο ποσοστό συμμετοχής. Το ποσοστό 33% επομένως αντιστοιχεί στο δήμο Περιστερίου και ακολουθούν με αρκετά χαμηλότερα, αλλά ακόμα σχετικά υψηλά ποσοστά οι δήμοι Αιγάλεω και Ιλίου. Οι υπόλοιποι δήμοι με εξαίρεση το δήμο Αγίας Βαρβάρας ο οποίο διαθέτει με διαφορά το μικρότερο αριθμό κατοικιών προ και μετά του 1980, κυμαίνονται σε ποσοστό συμμετοχής από 8%-10%, αριθμοί αναμενόμενοι συγκριτικά με το κτιριακό απόθεμα κατοικιών τους.9 Η μόνη παρατήρηση που μπορεί να γίνει, είναι πως στο δήμο Χαϊδαρίου, έχουμε ίση συμμετοχή ωφελουμένων πρώτης και δεύτερης εισοδηματικής κατηγορίας, σε αντίθεση με την ξεκάθαρη αριθμητική υπεροχή της πρώτης στις λοιπές περιπτώσεις.

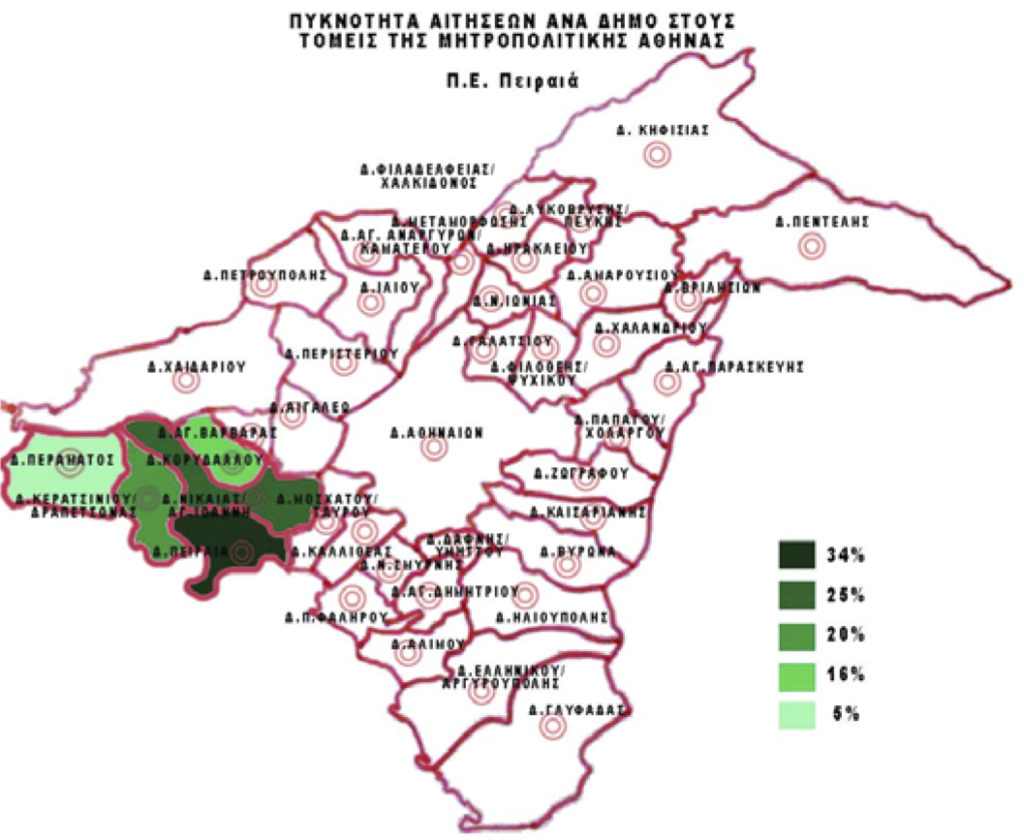

1.2.5 Π.Ε. Πειραιά

Στην περιφερειακή ενότητα Πειραιά παρατηρείται γενικό μειωμένο ενδιαφέρον σε σχέση με το αναμενόμενο καθώς, για το δεδομένο κτιριακό της απόθεμα, θα έπρεπε να δοθεί αυξημένη προσοχή στην περιοχή. Ο δήμος Πειραιά συγκεντρώνει το μεγαλύτερο ποσοστό αιτήσεων, χωρίς ωστόσο αυτό να είναι ανάλογο του αριθμού κατοικιών που διαθέτει στα όριά του σε σχέση με τους λοιπούς δήμους της περιφερειακής ενότητας. Το 34% επομένως δεν θεωρείται ικανοποιητικό καθώς ο αριθμός κατοικιών είναι διπλάσιος από τον αριθμό κατοικιών του δήμου Νίκαιας/Αγίου Ιωάννου που συγκεντρώνει το τρίτο μεγαλύτερο ποσοστό με 20%, και υπερδιπλάσιο του δήμου Κερατσινίου/Δραπετσώνας που με 25% συγκεντρώνει το δεύτερο μεγαλύτερο ποσοστό, μόλις 9% μικρότερο από τον Πειραιά. Αποδεικνύεται επομένως μια ανομοιογενής και σπασμωδική ανταπόκριση στην προσπάθεια ενεργειακής αναβάθμισης που συντελέστηκε μέσω του προγράμματος. Αρκετά μικρότερα ποσοστά, που όμως είναι ανάλογα του αριθμού κατοικιών στα όριά τους, συγκεντρώνουν οι δήμοι Περάματος και Κορυδαλλού. Σε ότι αφορά στην κατανομή των ωφελουμένων με βάση τα εισοδηματικά τους κριτήρια, τα αποτελέσματα είναι ανάλογα με τα όσα είδαμε στις υπόλοιπες περιφερειακές ενότητες με το ενδιαφέρον να παρουσιάζεται στο δήμο Περάματος όπου παρατηρείται σύγκλιση του αριθμού ωφελουμένων πρώτης και δεύτερης εισοδηματικής κατηγορίας.

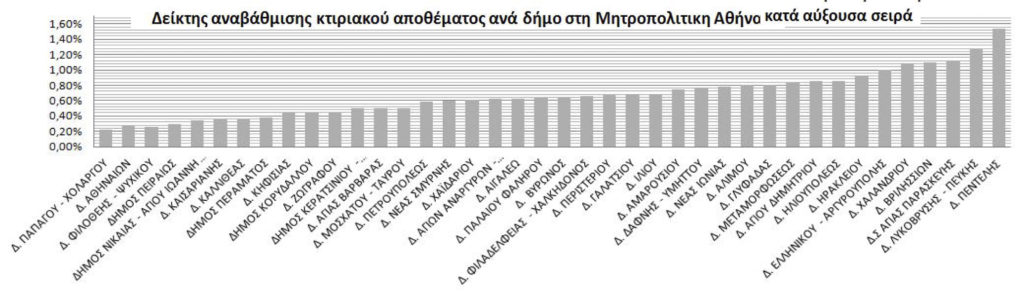

1.3 Δείκτης αναβάθμισης κτιριακού αποθέματος

Πίνακας 2

Αναλύοντας τα παραπάνω δεδομένα προέκυψε το ζήτημα του ουσιαστικού αντίκτυπου που είχε ο αριθμός των αιτήσεων και υλοποιήσεων των παρεμβάσεων ενεργειακής αναβάθμισης ανά δήμο, πέρα από το πλήθος τους. Για να εξεταστεί ο βαθμός απόδοσης που είχε το σύνολο των αιτήσεων ορίζεται ο «δείκτης αναβάθμισης» τον οποίο λαμβάνουμε διαιρώντας τον αριθμό των αναβαθμισμένων κατοικιών, προς τον συνολικό αριθμό κατοικιών ανά δήμο προ του 1980. Προκειμένου να περιορίσουμε το δείγμα των κατοικιών σε αυτές που χρήζουν επιτακτικότερης αναβάθμισης, λαμβάνουμε ως δείγμα αυτές οι οποίες υλοποιήθηκαν πριν το 1980 και επομένως δεν διαθέτουν κανενός είδους θερμομονωτική προστασία. Τα αποτελέσματα παρουσιάζονται στον παρακάτω Πίνακα. Παρατηρούμε την πολύ διαφορετική εικόνα που μας δίνεται, σε σχέση με τα ποσοστά που μελετήθηκαν παραπάνω. Στην περιφερειακή ενότητα Κεντρικού Τομέα, η εικόνα είναι εντελώς διαφορετική από την αυτή που είχαμε μετά την πρώτη ανάγνωση των αποτελεσμάτων. Ο δήμος Αθηναίων που αντιπροσώπευε το 53% του αριθμού αιτήσεων, εμφανίζει τον χαμηλότερο δείκτη με το ποσοστό να αγγίζει το 0,26%. Ίσο δηλαδή με το ποσοστό του δήμου Φιλοθέης/Ψυχικού και αφήνοντας πίσω του με χαμηλότερο ποσοστό μόνο το δήμο Παπάγου/Χολαργού. Ακολουθούν οι δήμοι Καισαριανής και Ζωγράφου που θα μπορούσαν δεν επωφελήθηκαν στον βαθμό που θα αναμενόταν, ενώ οι υπόλοιποι δήμοι με πρώτο αυτόν της

Ηλιούπολης παρουσιάζουν δείκτη μεγαλύτερο ή ίσο του μέσου όρου. Σχετική ομοιογένεια παρουσιάζουν τα ποσοστά του Νότιου Τομέα με τέσσερεις από τους δήμους του πάνω του μ.ο. και τέσσερεις κάτω από αυτόν. Ο δήμος Καλλιθέας εξακολουθεί να παρουσιάζει διαφοροποιημένα αποτελέσματα καθώς και ο δείκτης αναβάθμισής του είναι εμφανώς μικρότερος από τους υπόλοιπους δήμους του τομέα. Τη μεγαλύτερη ανομοιογένεια συναντάμε στην περιφερειακή ενότητα Βορείου Τομέα με διακύμανση ποσοστών σχεδόν 1.3%. Τα χαμηλά ποσοστά των δήμων Παπάγου/Χολαργού, Φιλοθέης/ Ψυχικού και Κηφισιάς δικαιολογούνται όπως αναφέρθηκε και προηγουμένως από την παρουσία περιοχών εντός των δήμων με τιμή ζώνης άνω των 2.100€ που είναι το ανώτατο όριο του προγράμματος. Αντίθετα, ο δήμος Πεντέλης αλλά και Χαλανδρίου εμφανίζουν αυξημένους δείκτες και δείχνουν να είναι οι πιο ευνοημένοι από την εφαρμογή του προγράμματος. Ο Δυτικός Τομέας εξακολουθεί να μην παρουσιάζει έντονες διακυμάνσεις και εκπλήξεις, ενώ ο δείκτης αναβάθμισης για όλους τους δήμους του είναι κοντά στο μέσο όρο των τιμών ο οποίος προκύπτει να είναι 0.71%. Τέλος, η Π.Ε. Πειραιά παρουσιάζει συνολικά τα χαμηλότερα ποσοστά από όλες τις Π.Ε. της Μητροπολιτικής Αθήνας, υποδηλώνοντας την ύπαρξη αστοχίας σε ότι αφορά στην κατανομή των ωφελουμένων. Ο πίνακας με την αύξουσα ταξινόμηση των ποσοστών των δήμων της Μητροπολιτικής Αθήνας τοποθετεί τον Δήμο Αθηναίων και το Δήμο Πειραιά στις χαμηλότερες θέσεις του ενώ αντιθέτως, δήμοι του Βόρειου Τομέα Αθηνών όπως ο δήμος Πεντέλης, ο δήμος Λυκόβρυσης/Πεύκης, ο δήμος Αγίας Παρασκευής, ο δήμος Βριλησσίων και ο δήμος Χαλανδρίου, εμφανίζονται ως πιο ευνοημένοι δήμοι και κατά συνέπεια η Π.Ε. Βορείου Τομέα, ως η πιο ευνοημένη Π.Ε.

1.4 Κατανομή παρεμβάσεων ανά εμπορική δραστηριότητα

Στα πλαίσια της ανάλυσης των πρωτογενών στοιχείων που παρέχονται από το Ε.Τ.Ε.ΑΝ. εξετάστηκαν αναλυτικά τα ποσά που δαπανήθηκαν ανά παρέμβαση και ανά δήμο και τα αποτελέσματα παρουσίασαν σημαντικότατη σύγκλιση η οποία μας επιτρέπει να γενικεύσουμε και να χρησιμοποιήσουμε το συνολικό ποσοστό κατανομής για να πάρουμε τα αποτελέσματα που ζητάμε. Παρατηρούμε σημαντική υπεροχή ποσοστού στην παρέμβαση που προέβλεπε αντικατάσταση κουφωμάτων. Το 60% των κονδυλίων που παραχωρήθηκαν απορροφήθηκαν από τη συγκεκριμένη επαγγελματική δραστηριότητα, τονώνοντας σημαντικά σε όχι αμελητέο βαθμό τον κλάδο αυτό της κατασκευής, ενώ το υπόλοιπο 40% των χρημάτων σχεδόν ισοκατανεμήθηκε στις δαπάνες αναβάθμισης κτιριακού κελύφους και αντικατάστασης συστήματος θέρμανσης και παροχής ΖΝΧ. Σε αντίθεση με την αντικατάσταση κουφωμάτων, οι δύο άλλες παρεμβάσεις αποδεικνύονται πιο πολύπλοκες και άρα λιγότερο δημοφιλείς. Στον αντίποδα, η αντικατάσταση κουφωμάτων από μόνη της δεν είναι ικανή, παρά μόνο σε εξαιρετικά λίγες περιπτώσεις, να αναβαθμίσει κατά μια κατηγορία την ενεργειακή κλάση της ιδιοκτησίας. Σαν αποτέλεσμα, ο ιδιοκτήτης έπρεπε να συμπεριλάβει και μια ακόμα παρέμβαση στην αίτησή του.

Πλήθος αιτήσεων ανά παρέμβαση

2011 – 2015

2. Αποτελέσματα

2.1 Προβλήματα

Το πρόγραμμα «Εξοικονόμηση κατ΄ οίκον» έτρεχε σχεδόν για 5 έτη. Στη διάρκειά του δαπανήθηκαν 396 εκατ. ευρώ. σε συνολικά 50.041 εγκεκριμένες αιτήσεις. Υπολογίζεται πως περίπου στα μισά της ισχύς του προγράμματος, κατατίθονταν στις τράπεζες προς εξέταση έως και 1.500 αιτήσεις ανά εβδομάδα σε όλη την Ελλάδα, ενώ υπολογίζεται πως περίπου το 16% εξ αυτών αφορούσε την Περιφέρεια Αττικής.10 Την περίοδο συγγραφής του παρόντος (Μάρτιος 2016), βρίσκεται υπό κατασκευή στη σελίδα του ΕΤΕΑΝ η ενότητα η οποία θα παρέχει στατιστικά στοιχεία που θα αφορούν το πρόγραμμα.11

Παρά τα αυξημένα νούμερα που παρουσιάζονται, ο γενικότερος απολογισμός προσδίδει στο πρόγραμμα τον χαρακτηρισμό του πολύπλοκου και δυσπρόσιτου. Η διαδικασία αίτησης με τα πολλά στάδια τα οποία απαιτεί, και η πληθώρα εγγράφων που απαιτούνται, δεν υπήρξαν φιλικά προς τον πολίτη. Πολύ σημαντικό επίσης είναι το γεγονός πως, την πρωταρχική απόφαση για το εάν ο δυνητικά ωφελούμενος θα καταθέσει αίτηση, την λαμβάνει η τράπεζα. Πέρα δηλαδή από την όποια διαδικασία καλείται να ακολουθήσει ο ενδιαφερόμενος για με την υπαγωγή του στη επιδότηση, όφειλε να περάσει τον πρώτο έλεγχο που διενεργούσε η τράπεζα για την πιθανή συνεργασία μαζί του. Αυτό προϋπέθετε μια άλλη σειρά εγγράφων, η οποία προσέθετε στην ήδη χρονοβόρα και πολύπλοκη διαδικασία. Η πρωταρχική αυτή απόφαση ονομάζεται Οικονομική Προέγκριση και διαρκεί μέχρι και ενάμιση μήνα ανάλογα την τράπεζα. Αυτή η διαδικασία καθυστερούσε ακόμα περισσότερο στην περίπτωση χαμηλών εισοδημάτων καθώς κρίνονταν συχνά από τον οργανισμό ως μη αξιόπιστοι πελάτες του. Σαν αποτέλεσμα, τα εισοδήματα που υπάγονταν στην Α1 αντιμετώπιζαν συχνά προβληματική πρόσβαση στο πρόγραμμα, ή και πολλές φορές τον αποκλεισμό τους, προτού κατατεθεί η αίτηση προς το υπουργείο. Οι τράπεζες προκειμένου να εξασφαλιστούν, απαιτούσαν τη συμμετοχή εγγυητή για την συνεργασία με τον ενδιαφερόμενο, ο οποίος έπρεπε να εξεταστεί με ανάλογο τρόπο και επομένως αντίστοιχη χρονοτριβή. Ακόμα όμως και στην περίπτωση που δεν υπάρχει ανησυχία από τον ενδιαφερόμενο για απόρριψη του από την οικονομική προέγκριση, η οικονομική συγκυρία των τελευταίων ετών κάνει και τους ίδιους τους ενδιαφερόμενους απρόθυμους να συνεργαστούν με την τράπεζα με οποιοδήποτε τρόπο. Το υποχρεωτικό δάνειο το οποίο προβλέπεται από το πρόγραμμα προκειμένου να καταβληθεί από τον ωφελούμενο το ποσοστό συμμετοχής του, συχνά δεν αντιμετωπιζόταν θετικά. Η καχυποψία και η ανασφάλεια, καθιστούν τη συνεργασία προβληματική. Από μόνο του βέβαια το γεγονός πως, η τράπεζα καλούνταν να εκτελέσει χρέη διεκπεραιωτή ανάμεσα στο υπουργείο και τον πολίτη προκειμένου να διοχετευτούν τα χρήματα του ΕΣΠΑ στην ελληνική αγορά, είχε ως αποτέλεσμα καθυστερήσεις και ελέγχους επί ελέγχων.

Πολύ σημαντικό πρόβλημα αποτέλεσε επίσης η ελλιπής ή η απούσα ενημέρωση προς το κοινό. Ο τρόπος λειτουργίας του προγράμματος, οι απαιτήσεις του, τα κίνητρα, δεν έτυχαν της διάδοσης που θα όφειλαν, με αποτέλεσμα οι ενδιαφερόμενοι να θεωρούν πως η συμμετοχή τους στο πρόγραμμα δε θα τους επέφερε σημαντικά οφέλη. Ακόμα σημαντικότερη ήταν η έλλειψη οργανωμένης ενημέρωσης πάνω στο πρόγραμμα προς τους έμπορους και προμηθευτές οι οποίοι αδυνατούσαν να αντιληφθούν τον τρόπο με τον οποίο θα αμείβονταν για την εργασία τους. Το γεγονός ότι δε θα είχαν δοσοληψία με τον άμεσα ενδιαφερόμενο πελάτη τους, ενώ θα έπρεπε να πληρωθούν μέσω τραπέζης, δεν τους παρείχε την ασφάλεια που επιθυμούσαν για να προχωρήσουν σε συνεργασία στα πλαίσια του προγράμματος, ενώ επιπλέον ενδοιασμούς τους προκαλούσε το γεγονός ότι θα έπρεπε να συμμορφωθούν ενδεχομένως με τις ανώτερες αποδεκτές τιμές του προγράμματος για την παροχή της υπηρεσίας τους.

Ακόμα όμως και στις περιπτώσεις όπου οι έμποροι ενημερώνονταν με δική τους πρωτοβουλία, έμπαιναν στη διαδικασία να πάρουν συνειδητά επαγγελματικό ρίσκο. Οι τράπεζες σπάνια τηρούσαν το όριο του ενός μήνα από την κατάθεση όλων των δικαιολογητικών για την εξόφληση των εμπόρων και ανάγκαζαν τους προμηθευτές να πάρουν ρόλο του «χορηγού/χρηματοδότη» καθώς συχνά αποπληρώνονταν μέχρι και 7-10 μήνες μετά την ολοκλήρωση του έργου. Κάτι τέτοιο δεν ήταν δυνατόν να το υποστηρίξει μια τοπική μικρομεσαία επιχείρηση καθώς καθίσταται μη βιώσιμη. Συσσωρεύοντας δε εργολαβίες εντός του προγράμματος, επιβάρυνε ακόμα περισσότερο την κατάστασή της. Το αποτέλεσμα είναι και πάλι να αποκλείονται από το μηχανισμό του προγράμματος οι επιχειρήσεις που έχουν μεγαλύτερη ανάγκη από την τόνωση της αγοράς στην οποία στόχευσε το πρόγραμμα κατά την εκκίνησή του.

2.2 Συμπεράσματα

Η διασπορά των εγκρίσεων κάλυψε όλη την περιφέρεια Αττικής, με αιτήσεις να προέρχονται ακόμα και από τα νησιά του Σαρωνικού. Η πυκνότητα ανά περιφερειακή ενότητα αλλά και ανά δήμο ανέδειξαν, πέρα από τις αναμενόμενες ποσοστώσεις, και κάποιες ιδιαιτερότητες σε ότι αφορά στην εκδήλωση ενδιαφέροντος. Οι περιοχές με αυξημένες τιμές ζώνης στα όριά τους, όπως ο δήμος Φιλοθέης/Ψυχικού και Κηφισιάς, εμφάνισαν χαμηλότερη συμμετοχή στο πρόγραμμα. Κρίνοντας από την παλαιότητα και το κτιριακό απόθεμα κατοικιών, στην περιφερειακή ενότητα Πειραιά όφειλε να έχει εκδηλωθεί σαφώς μεγαλύτερο ενδιαφέρον. Το ίδιο ισχύει και για τον δήμο Αθηναίων ο οποίος αν και υπερισχύει με διαφορά στο ποσοστό απορρόφησης των πόρων, στα πλαίσια του προγράμματος θα μπορούσε να έχει εκμεταλλευτεί μια ευκαιρία να αναβαθμίσει κατοικίες που μετρούν πολλές δεκαετίες κατασκευής και εν μέσω των τρεχουσών κοινωνικών συνθηκών, χάνουν ολοένα και περισσότερο την αξία τους. Αντίστοιχα φαινόμενα παρατηρήθηκαν και στους δήμους Ζωγράφου και Καλλιθέας οι οποίοι χωρίς προφανή λόγο επέδειξαν μειωμένη κινητικότητα σε σχέση με τις δυνατότητες εκμετάλλευσης των πόρων που διέθεταν. Τέτοιες παρατηρήσεις ωθούν στο συμπέρασμα πως η ανταπόκριση εκδηλώθηκε κυρίως από περιοχές πρώτης κατοικίας και όχι ιδιοκτησιών που προορίζονταν για ενοικίαση. Θα μπορούσε κανείς να φέρει το επιχείρημα πως μέχρι το 2012 το πρόγραμμα προέβλεπε ένταξη στην επιδότηση μόνο ιδιοκτησιών με τη χρήση πρώτης κατοικίας, ωστόσο μετά τον έλεγχο των δεδομένων, δεν παρατηρήθηκε κάποια αξιοσημείωτη διαφοροποίηση στο ρυθμό έγκρισης αιτήσεων από την περίοδο τροποποίησης του προγράμματος και έπειτα. Απαιτείται λοιπόν ένα επιπλέον κίνητρο για την αναβάθμιση κατοικιών που δεν προορίζονται για την ιδιοκατοίκηση, με σκοπό να κινητοποιήσει τους ιδιοκτήτες να λάβουν μέριμνα της ποιότητας κατασκευής και της ενεργειακής κατανάλωσης των ιδιοκτησιών τους ακόμα και αν χρησιμοποιούνται από τρίτους.

Σε ότι αφορά στις κοινωνικές ομάδες που επωφελήθηκαν του προγράμματος, οι «εμμέσως ευνοούμενοι» ενοικιαστές, δύσκολα λήφθηκαν υπ’ όψιν. Από τους άμεσα ευνοούμενους με έστω μια κατοικία στην ιδιοκτησία τους, ευνοήθηκαν κατά πλειοψηφία τα χαμηλότερα εισοδήματα με το 56% των αιτήσεων αφορούσαν την κατηγορία 0:Α1 ενώ το 43% την κατηγορία 1:Α2 με μόλις το 1% των αιτήσεων να αφορά τα υψηλότερα εισοδήματα της κατηγορίας 2:Β. Το 70% που παρεχόταν στα χαμηλότερα εισοδήματα, αποτελεί σαφώς ισχυρότερο κίνητρο από το 35% της δεύτερης κατηγορίας. Το γεγονός αυτό θα προμήνυε μια πιο ισχυρή διαφοροποίηση των ποσοστών κατανομής στις δύο αυτές κατηγορίες ωφελουμένων.

Ωστόσο, όπως σημειώθηκε ήδη, ο αιτών πρωτού κριθεί για την καταλληλότητά του με βάση τα κριτήρια ενεργειακής αναβάθμισης που θα πετύχαινε με τις παρεμβάσεις, όφειλε να κριθεί από το τραπεζικό οργανισμό στον οποίο απευθυνόταν για την κίνηση της διαδικασίας. Ο ρόλος του διαμεσολαβητή που ανέλαβε η τράπεζα της έδινε το δικαίωμα να κρίνει η ίδια ποιος από τους ενδιαφερόμενους θα είχε τη δυνατότητα να αιτηθεί για να επωφεληθεί από το πρόγραμμα και ποιος όχι. Σαν αποτέλεσμα τα χαμηλά εισοδηματικά κριτήρια της πρώτης κατηγορίας, δεν συνέθεταν την εικόνα του «πελάτη» που αναζητούσε η τράπεζα στο πρόσωπο του αιτούντος και με αυτό τον τρόπο συνετέλεσε χωρίς αμφιβολία στη διαμόρφωση του ποσοστού των ωφελουμένων που τελικά εντάχθηκαν στο πρόγραμμα.

Από τα αποτελέσματα φαίνεται επιπλέον και ο βαθμός τόνωση της επαγγελματικής δραστηριότητας μεμονωμένων οικοδομικών δραστηριοτήτων. Η κατανομή των πόρων ανά επαγγελματικό κλάδο ανέδειξε μια επιπλέον βαρύτητα στα κουφώματα, παρά το γεγονός πως δεν αρκούσε από μόνη της για να αναβαθμιστεί μια ενεργειακή κλάση η ιδιοκτησία. Το τελευταίο μας πληροφορεί πως, σε κάθε αίτηση απαιτούνταν να συμπεριληφθεί τουλάχιστον μια ακόμα παρέμβαση, παρά την πολυπλοκότητα που μπορεί σε ορισμένες περιπτώσεις να παρουσίαζε. Η υποχρέωση αυτή, πέρα από την ουσιαστική σημασία της για την απόδοση του προγράμματος, συνετέλεσε και στην υποβολή ολοκληρωμένων προτάσεων από τους ωφελούμενους, που περιελάμβαναν παρεμβάσεις μη αποσπασματικές, αποτρέποντας η βαρύτητα της οικονομικής τόνωσης, να πέσει σε έναν και μόνο κλάδο της αγοράς. Μειονέκτημα αποτέλεσε ωστόσο για τους επαγγελματίες η καθυστέρηση της ολοκλήρωσης της διαδικασίας χρηματοδότησης που αναλύθηκε. Μπορεί να κατέλαβαν μερίδιο των πόρων όλες οι εμπλεκόμενες επαγγελματικές δραστηριότητες, δεν είχαν όμως την ίδια πρόσβαση σε αυτούς όλοι οι επαγγελματίες. Πολλοί ήταν οι μικροεπιχειρηματίες που δεν μπόρεσαν να ανταγωνιστούν τους μεγαλύτερους εμπόρους καθώς δεν ήταν δυνατόν να καταστεί βιώσιμη η επιχείρησή τους αναμένοντας μεγάλα χρονικά διαστήματα πριν να εξοφληθούν για δουλειά που ήδη είχαν ολοκληρώσει. Αποδεικνύεται λοιπόν πως, ενώ υπήρξε η ουσιαστική ευκαιρία δραστηριοποίησης ορισμένων κλάδων, μπόρεσαν να την εκμεταλλευτούν ήταν όσοι είχαν τη δυνατότητα να πάρουν σημαντικά ρίσκα εν μέσω οικονομικής κρίσης.

Τέλος, ο παράγοντας πληροφόρηση θα διαδραματίζει πάντα τον σημαντικότερο ρόλο σε τέτοιου είδους εγχειρήματα. Έγινε σαφές ποιες περιοχές χρήζουν αμεσότερης ενεργειακής αναβάθμισης. Η σωστότερη και πιο ολοκληρωμένη πληροφόρηση αποτελεί ένα μέσον που θα αύξανε το ενδιαφέρον με αποτέλεσμα η ανταπόκριση να ήταν πολύ διαφορετική. Ενεργειακή αναβάθμιση επιτεύχθηκε, σε όποιο σημείο της περιφέρειας και αν διοχετευτήκαν οι πόροι, δεν παύουν όμως κάποιες περιοχές να αποτελούν στόχους αυξημένου ενδιαφέροντος. Η διστακτικότητα του καταναλωτή λόγω της περιόδου οικονομικής κρίσης και έλλειψης εμπιστοσύνης σε οικονομικά θέματα απέναντι στο ελληνικό κράτος είναι σαφής, και αυτό απέτρεψε μεγάλο αριθμό ιδιοκτητών από το να συμμετάσχουν στο πρόγραμμα. Το σημείο που δεν έγινε σαφές στους ενδιαφερόμενους είναι πως, τα ευρωπαϊκά προγράμματα χρηματοδότησης υλοποιούνται με κονδύλια αποκλειστικά για αυτή τη χρήση τα οποία παρέχονται από την Ευρωπαϊκή Ένωση στα πλαίσια διεθνών συνθηκών για την ευρωπαϊκή αναβάθμιση όλων των κρατών-μελών της. Δεν αφορούν προϊόν εσωτερικής πολιτικής ούτε και μέσω άσκησης επιρροής και δεν πρέπει να παρερμηνεύονται ως κάτι τέτοιο. Θα ήταν ωστόσο δόκιμο, στην υλοποίηση αντίστοιχου προγράμματος στο μέλλον, αρχικά να προσδιοριστούν σαφέστερα οι περιοχές που χρήζουν επέμβασης με μεγαλύτερη επιτακτικότητα, και να λάβουν μεγαλύτερη προσοχή και στη συνέχεια να επιλυθούν ζητήματα καθυστερήσεων υλοποίησης, αποπληρωμής και ενημέρωσης που δημιουργούν ανασφάλεια σε καταναλωτές και επαγγελματίες και έτσι να επιτευχθεί ταχύτερη και πιο αποτελεσματική ενεργειακή αναβάθμιση του κτιριακού αποθέματος.

1 Το παρόν αποτελεί μέρος εκτενέστερης μελέτης, η οποία μετά τη δημοσίευση του παρόντος θα αναρτηθεί στο https://ntua.academia.edu/KaterinaChristoforaki

2 Ελληνική Στατιστική Αρχή. Απογραφή Πληθυσμού‐Κατοικιών 2011. Κανονικές κατοικίες κατά περίοδο κατασκευής, Πίνακας B15 ,

3 http://www.statistics.gr/el/statistics/‐/publication/SAM05/2011(τελ. ανακτ. 15/11/2015)

4 Ελληνική Στατιστική Αρχή. Απογραφή Πληθυσμού‐Κατοικιών 2011. Κανονικές κατοικίες κατά περίοδο κατασκευής, Πίνακας B15

5 http://www.statistics.gr/el/statistics/‐/publication/SAM05/2011(τελ. ανακτ. 15/11/2015)

6 Χάρτης τιμών ζώνης Αττικής http://www.realestatecorner.gr/el/content/48 (τελ. ανακτ. 15/11/2015)

7 Χάρτης τιμών ζώνης Αττικής http://www.realestatecorner.gr/el/content/48(τελ. ανακτ. 15/11/2015)

8 Ελληνική Στατιστική Αρχή. Απογραφή Πληθυσμού‐Κατοικιών 2011. Κανονικές κατοικίες κατά περίοδο κατασκευής, Πίνακας B15 ,

9 http://www.statistics.gr/el/statistics/‐/publication/SAM05/2011 (τελ. ανακτ. 15/11/2015)

10 Χάρτης τιμών ζώνης Αττικής http://www.realestatecorner.gr/el/content/48

11Ελληνική Στατιστική Αρχή. Απογραφή Πληθυσμού‐Κατοικιών 2011. Κανονικές κατοικίες κατά περίοδο κατασκευής, Πίνακας B15, http://www.statistics.gr/el/statistics/‐/publication/SAM05/2011(τελ. ανακτ. 15/11/2015)

12 Ελληνική Στατιστική Αρχή. Απογραφή Πληθυσμού‐Κατοικιών 2011. Κανονικές κατοικίες κατά περίοδο κατασκευής, Πίνακας B15 ,

13 http://www.statistics.gr/el/statistics/‐/publication/SAM05/2011(τελ. ανακτ. 15/11/2015)

14 http://www.taxheaven.gr/news/news/view/id/10903 (τελ. ανακτ. 15/11/2015)

15 http://www.etean.com.gr/publicpages/ProgramStatistics4.aspx (τελ. ανακτ. 15/11/2015)

Πηγές – Αναφορές εντός του κειμένου

- http://www.ypeka.gr/?tabid=339 (τελ. ανακτ 12/10/2015)

- http://www.prasinotameio.gr/index.php/el/to-prasino-tameio/skopos (τελ. ανακτ 12/10/2015)

- http://www.etean.com.gr/publicpages/About4.aspx (τελ. ανακτ. 15/11/2015)

- http://exoikonomisi.ypeka.gr/Default.aspx?tabid=698 (τελ. ανακτ. 15/11/2015)

- http://exoikonomisi.ypeka.gr/LinkClick.aspx?fileticket=jlhrCIw8W1w%3d&tabid=629&language

=el-GR (τελ. ανάκτ 27/11/15) - http://exoikonomisi.ypeka.gr/LinkClick.aspx?fileticket=WgbUuUrh%2buM%3d&tabid=655&lan

guage=el-GR )τελ. ανακτ 27/11/15) - http://www.statistics.gr/el/statistics/-/publication/SAM05/2011 (τελ. ανάκτ 27/2/16)

- http://www.realestatecorner.gr/el/content/48 (τελ. ανάκτ 27/2/16)

- http://www.etean.com.gr/publicpages/ProgramStatistics4.aspx (τελ. ανακτ. 15/11/2015)

- http://www.taxheaven.gr/news/news/view/id/10903 (τελ. ανακτ. 15/11/2015)

Σχετική νομοθεσία – Οδηγίες

- Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης, «ΟΔΗΓΙΑ 2010/31/ΕΕ ΤΟΥ ΕΥΡΩΠΑΪΚΟΥ

ΚΟΙΝΟΒΟΥΛΙΟΥ ΚΑΙ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ της 19ης Μαΐου 2010 για την ενεργειακή απόδοση

των κτιρίων», 18/6/2010 - Επίσημη Εφημερίδα της Ευρωπαϊκής Ένωσης, «ΟΔΗΓΙΑ 2006/32/ΕΚ ΤΟΥ ΕΥΡΩΠΑΪΚΟΥ

ΚΟΙΝΟΒΟΥΛΙΟΥ ΚΑΙ ΤΟΥ ΣΥΜΒΟΥΛΙΟΥ της 5ης Απριλίου 2006 για την ενεργειακή

απόδοση κατά την τελική χρήση και τις ενεργειακές υπηρεσίες και για την κατάργηση της

οδηγίας 93/76/ΕΟΚ του Συμβουλίου ΦΕΚ Α΄89/08 “Μέτρα για τη μείωση ης ενεργειακής

κατανάλωσης κτηρίων και άλλες διατάξεις”», 27/4/2006 - «Έγκριση Κανονισμού Ενεργειακής Απόδοσης Κτιρίων», ΦΕΚ 407/9-4-2010

- Ν 3818/10 , ΚΕΦΑΛΑΙΟ Β΄: «ΣΥΣΤΑΣΗ ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΛΟΙΠΕΣ ΔΙΑΤΑΞΕΙΣ» ΦΕΚ 17

Α/16-2-2010 - Ν 3661/08 , «ΜΕΤΡΑ ΓΙΑ ΤΗ ΜΕΙΩΣΗ ΤΗΣ ΕΝΕΡΓΕΙΑΚΗΣ ΚΑΤΑΝΑΛΩΣΗΣ ΚΤΙΡΙΩΝ ΚΑΙ

ΑΛΛΕΣ ΔΙΑΤΑΞΕΙΣ», ΦΕΚ 89 Α/19-5-2008 - Ν 3889/10, «ΧΡΗΜΑΤΟΔΟΤΗΣΗ ΠΕΡΙΒΑΛΛΟΝΤΙΚΩΝ ΠΑΡΕΜΒΑΣΕΩΝ, ΠΡΑΣΙΝΟ

ΤΑΜΕΙΟ, ΚΥΡΩΣΗ ΔΑΣΙΚΩΝ ΧΑΡΤΩΝ ΚΑΙ ΑΛΛΕΣ ΔΙΑΤΑΞΕΙΣ» ΦΕΚ 182/14-10-2010 - Ν 4067/12, «ΝΕΟΣ ΟΙΚΟΔΟΜΙΚΟΣ ΚΑΝΟΝΙΣΜΟΣ», ΦΕΚ79/9-4-12

- Ν 4178/13, ΚΕΦΑΛΑΙΟ Α: «ΑΝΤΙΜΕΤΩΠΙΣΗ ΑΥΘΑΙΡΕΤΗΣ ΔΟΜΗΣΗΣ», ΦΕΚ 174/8-8-2013

- «Συμψηφισμός ειδικού προστίμου για Ενεργειακή Αναβάθμιση κτιρίων του ν. 4178/2013»

ΦΕΚ 2440/15-9-14, Άρθρο 1. - Ν 4122/13 «Ενεργειακή Απόδοση Κτιρίων – Εναρμόνιση με την Οδηγία 2010/31/ΕΕ του

Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου και λοιπές διατάξεις» ΦΕΚ 42/19-2-2013 - «Προκήρυξη του προγράμματος “Εξοικονόμηση κατ’ οίκον”, που θα υλοποιηθεί στο πλαίσιο

του ΕΣΠΑ 2007− 2013» ΦΕΚ 1262 Β΄/6-8-2010 - «Οδηγός του προγράμματος “Εξοικονόμηση κατ’ οίκον”», ΦΕΚ Β54/26-01-2011

- «Τροποποίηση οδηγού του προγράμματος “Εξοικονόμηση κατ’ οίκον”» ΦΕΚ B 675/7-3-2012

- ΤΕΕ, «Θεσμικό πλάισιο-μεθοδολογία ενεργειακής απόδοσης κτιρίων», Α έκδοση, Αθήνα

2011 - ΥΠΕΚΑ «Οδηγός Εφαρμογής Προγράμματος “Εξοικονόμηση κατ Οίκον”», Αθήνα 2012

ΙNVESTIGATION OF SPATIAL AND SOCIAL FOOTPRINT OF THE PROJECT

“ΕΞΟΙΚΟΝΟΜΗΣΗ ΚΑΤ ΟΙΚΟΝ”

in Metropolitan Athens

Abstract

Upgrading the building stock is a main concern towards energy saving. The channelling of

resources and funds, and the effectiveness of the programs implemented in this direction appear

doubtful. Below is investigated, through open to the public, raw data, the spatial and social

dimension of one of the efforts in this direction, the “Εξοικονόμηση Κατ Οίκον” program. An

attempt is made to identify – and criticize it bythe footprint of the building upgrade introduced in

urban level, mainly in metropolitan Athens, but also the rest of the basin.

Summary

Under Greek compliance with European Union rules on energy saving and emission reduction, a

number of actions have been implemented. Of great importance are the changes made in the

construction sector. The reconstruction has always been an important factor in Greek economy,

affecting and shaping the social life considerably. The need to house large numbers of people in

very short time, along with the way construction business formed in Greece, prompted a building

system different from that in the rest of Europe, and had as a consequence of the piecemeal and

unplanned reconstruction of the Basin. The result of the hasty and low manufacturing costs

resulted in low-class building facilities and high energy consumption.

In the direction of international standards and modernization of the built volume, , the Energy

Performance of Building law (KENAK) was introduced in 2010, defining the maximum permitted

thermal transmittance values of the building shell allowed, and the performance of mechanical

equipment installed, as long as the Energy Certificate which calculates the energy classification

of the existing building. With respect to the evolution cycle of the built volume, a series of

interventions are being encouraged either in shell or the mechanical installations.

The coincidence of economic crisis however, leaves no room for large expenditures and energy

saving measures. Buildings owners need motivation to take into consideration the modernization

of their property. The motives are mainly economic and related to the grant or financial relief. The

financial aid comes in the form of funding from the EU. “Εξοικονόμηση Κατ Οίκον” is one such

program that has just been completed. The program ran between 2011 and 2015. It was

designed to upgrade specifically residential buildings.

Below we attempt to assess the level of motivation and resource allocation throughout the Attica

Region, with emphasis in Metropolitan Athens. The evaluation results will give us the project

footprint, showing the residential areas of Athens urban complex, and other suburban

municipalities that need upgrading while declared eligible under the criteria of the program. In the

social dimension of this footprint, we look at the distribution of the funds and the beneficiaries in

Attica Metropolitan Municipality. We also have access to data showing those groups of

professionals / traders benefited per intervention, in view of encouraging Greek market. Finally,

the critical reading frames of the research results, combined with the motivation given by the

program, we try to isolate the problematic points detected. To be able to draw conclusions with

regard to the impact and success of the program, we initially examine the criteria set by the

program for the selection of beneficiaries. These are social, economic and criteria as to the result

of the intervention.

The data of the beneficiaries and their detailed financing, are open to public and hung from the

National Fund for Entrepreneurship and Development, which is responsible for the program

management. The data provide us with unprocessed information, which was categorized and

studied based on the needs of this research. Despite the fact that data concerning the whole

country, we take into consideration only those related to Attica. The processing and separation

will reach both the Regional Unit, and at the municipal level, in order to achieve clearest possible

picture of the distribution and absorption of the program funds.

Through the categorization made, drawn maps and diagrams allow us the spatial reading of

information pumped. By presenting the allocation of money per intervention, we can identify if and what part of the market was stimulated and to what extent. In the context of reading and

evaluation of the problems encountered in implementing the program, the information is drawn at random and personal contact with traders, energy inspectors, representatives of banks and

stakeholders to join the program.

The “Εξοικονόμηση Κατ Οίκον” program ran for nearly 5 years. In that duration 396 million € were

spent on a total of 50.041 approved applications. It is estimated that approximately 16% of them

concerned the Attica. The period of this writing (March 2016) on ETEAN page it is under

construction a section which will provide statistics that relate to the program.

Despite the increased numbers presented, the overall report gives the program the

characterization of complex and inaccessible. The application process with the many steps

required and that multitude of documents required were not friendly to the applicant. Very

important also is the fact that, the primary decision as to whether the potential beneficiary will

submit an application, the receiving bank. This necessitated another set of documents, which add

to the already long and complex process. The primary decision of the bank, called Economic

Preapproval, lasts up to one and a half month depending on the bank. This process is even more

delayed in the case of low income as often judged by the body as untrusted clients. As a result,

the applicant whose income subjected to A1 category, often had difficulty accessing the program,

or was often even excluded, before the application was lodged to the Ministry. Banks in order to

ensure themselves required the guarantor participation in cooperation with the person concerned, who should be considered similarly and therefore cause a further delay. Despite that, the economic climate of the recent years makes the applicants themselves unwilling to cooperate

with the bank in any way, as obligatory loan is provided by the program in order for the recipient

to pay off his part. The mistrust and insecurity make cooperation problematic. Of course the fact

that the bank was asked to perform debts of dispatcher between the Ministry and the citizens in

order to channel the NSRF funds in Greek market in the first place, resulted in delays and checks

on checks.

Very important problem was also the inadequate or absent information to the public. The way the

program operates, the requirements, incentives, did not receive the dissemination that they

should, so that interested parties could consider that their participation in the program would lead to significant benefits. Even more important was the lack of organized information on the program to their dealers and suppliers who were unable to understand the way in which they would get paid for their work. The fact that they would not have dealings with the immediate customer concerned, and should be paid through a bank, did not provide the security they wished to proceed in cooperation within the program, while additional concerns rose by the fact that they

should comply with the threshold values of the program for providing their services.

Even in cases where traders informed on their own initiative, they entered in the procedure to get

consciously into professional risk. The banks rarely kept the limit of one month after the

submission of all the documents for the settlement of merchants, and therefore forced suppliers

to take role of “sponsor / financier” as they often were not repaid until 7-10 months after

completion of the project. A local small business was not possible to support such a thing as it

would become unsustainable. The result is still excluded from the business program mechanism

in greatest need of stimulating the market in which targeted the program when it starts.

The dispersion of approvals covered throughout the Attica region, with applications coming even

from the islands of the Saronic Gulf. The density per regional unit and municipality highlighted,

beyond the expected quotas, some peculiarities regarding the expression of interest. Areas with

elevated zone values over the program limit, as the municipality Filotheis / Psychikou and Kifissia,

had lower participation in the program. Judging by the age of the building and housing stock,

Piraeus section should have clearly manifested greater interest. The same applies to the

municipality of Athens that although prevail with difference in the absorption rate, through this

program could have exploited an opportunity to upgrade houses measuring many decades of

construction and in the midst of current social conditions, lose more and more their value. Similar

phenomena observed in the municipalities of Kallithea and Painter which for no apparent reason

showed reduced mobility in relation to the potential for exploitation of the resources they had.

Such observations prompt the conclusion that the response at first manifested mainly residential

areas and not property intended for rent. It requires an additional incentive to upgrade dwellings

not intended for residential purposes, in order to motivate the owners to take care of the

construction quality and energy consumption of their property even if used by third parties.

With regard to the social groups that have benefited from the program, indirectly favored tenants

hardly were taken into account. Of the resident owners favored, the majority was the lower

incomes with 56% of requests related to category 0: A1, while 43% class 1: A2 with only 1% of

the applications relate to higher income category 2: B. The 70% which was provided to lower

income is clearly stronger incentive than 35% in the second category. This will foreshadowed a

stronger diversification of distribution rates in these two categories of beneficiaries. However, as

already noted, the applicant before it judged for suitability based energy upgrades criteria would

succeed with the operations, should be judged by the banking agency which directed to initiate

the process. The role of mediator undertaken by the bank gave her the right to decide itself which

of the parties would be able to apply to benefit from the program and who is not.

The breakdown by business sector showed an increased interest in replacing the frames, despite

the fact that not enough by itself to upgrade the property by one energy class. The latter informs

us that, each application required including at least one more intervention, despite the complexity

that can in some cases be presented. This obligation, beyond the substantial importance for the

performance of the program, contributed to the submission of integrated proposals from the

beneficiaries, which included interventions not fragmented, preventing the severity of the

economic stimulus, to fall to a single market segment. Downside however was for professionals

to delay the completion of the funding process analyzed. All the relevant professional activities

could benefit from the resources, but could not have the same access to them. Many were small

businessmen who were unable to compete with larger merchants as it was not possible to make

sustainable their business waiting long periods before being paid for work that had already been

completed.

Finally, the information factor will always be the key factor to such ventures. It became clear

which areas need more direct energy upgrades. The more adequate and more complete

information would increase the interest so and the response could be majorly different. Energy

upgrading was achieved at any point of the region the resources were channeled, but it still takes

some areas to be targeted more intensively. The consumer’s hesitation due to the period of

economic crisis and lack of confidence in economic issues against the Greek state is clear, and

this has prevented a large number of owners from participating in the program. The point which

was not made clear to owners is that, European funding programs implemented with funds

reserved for this use, are supplied by the European Union for energy improvement in all Member

States. They do not concern domestic nor influential policy product and should not be

misinterpreted as so. Implementing however a relevant program in the future, inquires first of all

clear identification of the areas requiring intervention with greater urgency, in order to receive

more attention, and also solving implementation delays issues, repayment and information that

create uncertainty for consumers and professionals in order to achieve faster and more efficient energy upgrading of the building stock.

{kind=link}